Kto może skorzystać | Zakres i wysokość pomocy | Jak długo dopłaty | Lista pytań sprawdzających do składanego wniosku | Najczęściej popełniane błędy we wnioskach | Pytania i odpowiedzi | Rozliczenie otrzymanych środków | Zasady ogólne | Kontakt

Kto może skorzystać

Z dofinansowania ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych do wynagrodzeń pracowników objętych przestojem ekonomicznym lub obniżonym wymiarem czasu pracy (art. 15g) skorzystać mogą:

- przedsiębiorca w rozumieniu art. 4 ust. 1 lub 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców,

- organizacja pozarządowa w rozumieniu art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. z 2020 r. poz. 1057) oraz podmiot, o którym mowa w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie,

- państwowa lub prowadzona wspólnie z ministrem właściwym do spraw kultury i ochrony dziedzictwa narodowego instytucja kultury, w rozumieniu ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej (Dz. U. z 2020 r. poz. 194),

- kościelna osoba prawna działająca na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, oraz jej jednostka organizacyjna,

- samorządowa instytucja kultury, w rozumieniu ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej,

- spółki wodne, o których mowa w ustawie z dnia 20 lipca 2017r., - Prawo wodne (Dz. U. z 2020 r. poz. 310, 284, 695, 782 i 875).

jeżeli:- nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca III kwartału 2019 r. lub zadłużony przedsiębiorca zawarł umowę z Zakładem Ubezpieczeń Społecznych lub otrzymał decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności albo zaleganie w regulowaniu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz lub Fundusz Pracy powstało w okresie spadku obrotów gospodarczych, a przedsiębiorca dołączył do wniosku o przyznanie świadczeń plan spłaty zadłużenia uprawdopodabniający poprawę kondycji finansowej przedsiębiorcy i pełną spłatę zaległości w regulowaniu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz lub Fundusz Pracy, wraz z kopią wniosku do Zakładu Ubezpieczeń Społecznych o rozłożenie na raty należności z tytułu tych składek lub o odroczenie płatności tych składek;

- nie zachodzą przesłanki do ogłoszenia upadłości, o których mowa w art. 11, art. 12 ust. 2 lub art. 13 ust. 3 ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe i naprawcze (Dz. U. z 2012 r. poz. 1112, z późn. zm.)

- wystąpił spadek obrotów gospodarczych rozumiany jako spadek sprzedaży towarów lub usług, w ujęciu ilościowym lub wartościowym lub spadek przychodów (w przypadku państwowych lub prowadzonych wspólnie z ministrem właściwym do spraw kultury i ochrony dziedzictwa narodowego instytucji kultury oraz samorządowych instytucji kultury):

- nie mniejszy niż o 15% – obliczony jako stosunek łącznych obrotów/przychodów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku, w porównaniu do łącznych obrotów/przychodów z analogicznych dwóch kolejnych miesięcy kalendarzowych roku poprzedniego. Za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

lub - nie mniejszy niż o 25% - obliczony jako stosunek obrotów/przychodów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku o dofinansowanie, w porównaniu do obrotów/przychodów z miesiąca poprzedniego. Za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

- nie mniejszy niż o 15% – obliczony jako stosunek łącznych obrotów/przychodów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku, w porównaniu do łącznych obrotów/przychodów z analogicznych dwóch kolejnych miesięcy kalendarzowych roku poprzedniego. Za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

- przygotuje porozumienie: warunki i tryb wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy ustali w układzie zbiorowym pracy lub w porozumieniu z zakładowymi organizacjami związkowymi. Jeżeli nie jest możliwe uzgodnienie treści porozumienia ze wszystkimi zakładowymi organizacjami związkowymi, pracodawca uzgadnia treść porozumienia z organizacjami związkowymi reprezentatywnymi w rozumieniu art. 253 ust. 1 lub 2 ustawy z dnia 23 maja 1991 r. o związkach zawodowych (Dz. U. z 2019 r. poz. 263), z których każda zrzesza co najmniej 5% pracowników zatrudnionych u pracodawcy. Jeżeli u danego pracodawcy nie działają zakładowe organizacje związkowe, warunki i tryb wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy ustala się w porozumieniu z przedstawicielami pracowników wyłonionymi w trybie przyjętym u tego pracodawcy.

W porozumieniu określa się co najmniej:- grupy zawodowe objęte przestojem ekonomicznym lub obniżonym wymiarem czasu pracy;

- obniżony wymiar czasu pracy obowiązujący pracowników;

- okres, przez jaki obowiązują rozwiązania dotyczące przestoju ekonomicznego lub obniżonego wymiaru czasu pracy.

- nie uzyskał/uzyskała pomocy w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat na rzecz ochrony miejsc pracy.

Z dofinansowania ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych do wynagrodzeń pracowników, którzy wykonują czynności zawodowe dotyczące zabytku lub infrastruktury z nim związanej (art.15ga) skorzystać mogą:

- osoba prawna, jednostka organizacyjna nieposiadająca osobowości prawnej, której ustawa przyznaje zdolność prawną, lub osobie fizycznej, której przysługuje tytuł prawny do zabytku o statusie pomnika historii w rozumieniu przepisów ustawy z dnia 23 lipca 2003 r. o ochronie zabytków i opiece nad zabytkami (Dz.U. z 2020 r. poz. 282 i 782) lub zabytku wpisanego na Listę dziedzictwa światowego, o której mowa w art. 11 ust. 2 Konwencji w sprawie ochrony światowego dziedzictwa kulturalnego i naturalnego, przyjętej w Paryżu dnia 16 listopada 1972 r. przez Konferencję Generalną Organizacji Narodów Zjednoczonych dla Wychowania, Nauki i Kultury na jej siedemnastej sesji (Dz.U. z 1976 r. poz. 190)

jeżeli:- na dzień ogłoszenia stanu zagrożenia epidemicznego oraz na dzień złożenia wniosku, zatrudnia co najmniej 50 pracowników,

- w następstwie ograniczeń związanych z ogłoszeniem stanu zagrożenia epidemicznego lub stanu epidemii spadły dochody podmiotu uzyskiwane w związku z funkcjonowaniem zabytku; przez spadek dochodów podmiotu uzyskiwanych w związku z funkcjonowaniem zabytku rozumie się spadek nie mniej niż o 25% obliczony jako stosunek dochodów uzyskiwanych w związku z funkcjonowaniem zabytku z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po dniu 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku w porównaniu do dochodów z miesiąca poprzedniego. Za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych - w przypadku gdy okres porównawczy rozpoczyna się w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

- podmiot nie uzyskał ze środków publicznych dofinansowania do wynagrodzeń w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat.

Z dofinansowania ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych do wynagrodzeń pracowników nieobjętych przestojem, przestojem ekonomicznym albo obniżonym wymiarem czasu pracy (art.15gg) skorzystać mogą:

- przedsiębiorca w rozumieniu art. 4 ust. 1 lub 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców,

- organizacja pozarządowa w rozumieniu art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. z 2020 r. poz. 1057) oraz podmioty, o których mowa w art. art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie.

- spółki wodne, o których mowa w ustawie z dnia 20 lipca 2017r., - Prawo wodne (Dz. U. z 2020 r. poz. 310, 284, 695, 782 i 875).

jeżeli:- nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca III kwartału 2019 r. lub zadłużony przedsiębiorca zawarł umowę z Zakładem Ubezpieczeń Społecznych lub otrzymał decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności albo zaleganie w regulowaniu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz lub Fundusz Pracy powstało w okresie spadku obrotów gospodarczych, a przedsiębiorca dołączył do wniosku o przyznanie świadczeń plan spłaty zadłużenia uprawdopodabniający poprawę kondycji finansowej przedsiębiorcy i pełną spłatę zaległości w regulowaniu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz lub Fundusz Pracy, wraz z kopią wniosku do Zakładu Ubezpieczeń Społecznych o rozłożenie na raty należności z tytułu tych składek lub o odroczenie płatności tych składek;

- nie zachodzą przesłanki do ogłoszenia upadłości, o których mowa w art. 11, art. 12 ust. 2 lub art. 13 ust. 3 ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe i naprawcze (Dz. U. z 2012 r. poz. 1112, z późn. zm.)

- wystąpił spadek obrotów gospodarczych:

- nie mniejszy niż o 15% – obliczony jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku, w porównaniu do łącznych obrotów z analogicznych dwóch kolejnych miesięcy kalendarzowych roku poprzedniego. Za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

lub - nie mniejszy niż o 25% - obliczony jako stosunek obrotów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku o dofinansowanie, w porównaniu do obrotów z miesiąca poprzedniego. Za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

- nie mniejszy niż o 15% – obliczony jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po 31 grudnia 2019 r. do dnia poprzedzającego dzień złożenia wniosku, w porównaniu do łącznych obrotów z analogicznych dwóch kolejnych miesięcy kalendarzowych roku poprzedniego. Za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

- podmiot nie uzyskał pomocy w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat na rzecz ochrony miejsc pracy.

Z dofinansowania ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych do wynagrodzeń pracowników (art. 15gga) skorzystać może:

- Przedsiębiorca rozumiany jako osoba fizyczna, osoba prawna, jednostka organizacyjna niebędącą osobą prawną, wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej (zgodnie z definicją zawartą w art. 4, ust. 1 lub 2 Ustawy z dn. 6 marca 2018 – Prawo przedsiębiorców), który na dzień 31 marca 2021 r. prowadzi przeważającą działalność gospodarczą, oznaczoną według Polskiej Klasyfikacji Działalności w obrębie 59 kodów PKD (lista kodów). Opis kodu można sprawdzić za pomocą wyszukiwarki kodów PKD.

- nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca trzeciego kwartału 2019 r.; wyjątkiem jest sytuacja, gdy zadłużony przedsiębiorca zawarł umowę z Zakładem Ubezpieczeń Społecznych lub otrzymał decyzję urzędu skarbowego w sprawie spłaty zadłużenia i terminowo opłaca raty lub korzysta z odroczenia terminu płatności,

- nie spełnia przesłanek do ogłoszenia upadłości, o których mowa w art. 11 lub art. 13 ust. 3 ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe,

- nie jest wobec niego prowadzone postępowanie restrukturyzacyjne lub likwidacyjne.

- przychód z jego działalności (w rozumieniu przepisów podatkowych), uzyskany w jednym z trzech miesięcy poprzedzających miesiąc złożenia wniosku, w wyniku wystąpienia COVID-19 i ograniczeń z nim związanych, jest co najmniej o 40 proc. niższy w stosunku do przychodu:

- w miesiącu poprzednim,

- lub przychodu w analogicznym miesiącu poprzedniego roku,

- lub przychodu uzyskanego w lutym 2020 r.,

- lub przychodu uzyskanego we wrześniu 2020 r.

Zakres i wysokość pomocy

Wsparcie dla przedsiębiorców na dofinansowanie wynagrodzeń pracowników ze środków FGŚP (art. 15g):

Wynagrodzenia są dofinansowywane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych z tytułu art. 15g w przypadku:

- objęcia pracowników przestojem ekonomicznym: pracownikowi objętemu przestojem ekonomicznym pracodawca wypłaca wynagrodzenie obniżone nie więcej niż o 50%, nie niższe jednak niż w wysokości minimalnego wynagrodzenia za pracę, z uwzględnieniem wymiaru czasu pracy. Dofinansowanie przysługuje w przypadku przestoju ekonomicznego w wysokości 50% minimalnego wynagrodzenia za pracę z uwzględnieniem wymiaru czasu pracy.

- obniżenia pracownikom wymiaru etatu o maksymalnie 20% (nie więcej niż do 0,5 etatu): dofinansowanie przysługuje do wysokości połowy wynagrodzeń pracowników, jednak nie więcej niż 40% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa Głównego Urzędu Statystycznego na podstawie przepisów o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, obowiązującego na dzień złożenia wniosku.

W przypadku samorządowych instytucji kultury 40% dofinansowania jest wypłacane ze środków FGŚP a 60% dofinansowania ze środków organizatora.

Wsparcie dla przedsiębiorców na dofinansowanie wynagrodzeń pracowników ze środków FGŚP wykonujących czynności zawodowe dot. zabytku lub infrastruktury z nim związanej (art. 15ga):

Dofinansowanie do wynagrodzeń pracowników przysługuje pracownikom zatrudnionym nieprzerwanie w okresie nie krótszym niż przez 3 miesiące bezpośrednio poprzedzające ogłoszenie stanu zagrożenia epidemicznego, wykonującym czynności zawodowe dotyczące zabytku lub infrastruktury z nim związanej.

Wynagrodzenie jest dofinansowywane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych w wysokości do 80% wynagrodzenia brutto pracowników, nie więcej niż 100% kwoty minimalnego wynagrodzenia za pracę w rozumieniu przepisów ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz.U. z 2018 r. poz. 2177 oraz z 2019 r. poz. 1564) oraz należnych od tych wynagrodzeń składek na ubezpieczenie społeczne, z uwzględnieniem wymiaru czasu pracy. Wysokość wynagrodzenia brutto ustala się na podstawie średniego wynagrodzenia z okresu 3 miesięcy poprzedzających ogłoszenie stanu zagrożenia epidemicznego:

- liczonego jak ekwiwalent za urlop wypoczynkowy - w przypadku pracowników pozostających w stosunku pracy;

- wynikającego z zawartych umów - w przypadku pracowników zatrudnionych na podstawie umowy o pracę nakładczą, umowy o dzieło, umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z ustawą z dnia 23 kwietnia 1964 r. - Kodeks cywilny stosuje się przepisy dotyczące umowy zlecenia.

W przypadku niespełnienia przez wnioskujący podmiot przesłanek z ustawy COVID lub nieuzupełnienia wniosku przez podmiot wnioskujący o pomoc w terminie i zakresie wskazanym przez WUP, dyrektor wojewódzkiego urzędu pracy odmawia przyznania świadczeń. Odmowa przyznania dofinansowania następuje w drodze decyzji administracyjnej. Od decyzji odmownej dyrektora wojewódzkiego urzędu pracy w przedmiocie przyznania dofinansowania podmiotowi wnioskującemu o pomoc przysługuje odwołanie do samorządowego kolegium odwoławczego.

Wsparcie dla przedsiębiorców na dofinansowanie wynagrodzeń pracowników ze środków FGŚP nieobjętych (art. 15gg) przestojem, przestojem ekonomicznym albo obniżonym wymiarem czasu pracy:

Dla pracowników nieobjętych:

- przestojem, o którym mowa w art. 81 ustawy z dnia 26 czerwca 1974 r. - Kodeks pracy, lub

- przestojem ekonomicznym w następstwie wystąpienia COVID-19, o którym mowa w art. 15g ust. 5, lub

- obniżonym wymiarem czasu pracy w następstwie wystąpienia COVID-19, o którym mowa w art. 15g ust. 5.

Wynagrodzenia pracowników są dofinansowywane ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych do wysokości połowy wynagrodzeń, jednak nie więcej niż 40% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa Głównego Urzędu Statystycznego na podstawie przepisów o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, obowiązującego na dzień złożenia wniosku.

Odmowa przyznania dofinansowania następuje w drodze decyzji administracyjnej. Od decyzji odmownej dyrektora wojewódzkiego urzędu pracy w przedmiocie przyznania dofinansowania podmiotowi wnioskującemu o pomoc przysługuje odwołanie do samorządowego kolegium odwoławczego.

Wsparcie dla przedsiębiorców na dofinansowanie wynagrodzeń pracowników ze środków FGŚP (art. 15gga):

Dofinansowanie wynagrodzenia ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych z tytułu art. 15gga:

- wynosi miesięcznie 2000 zł do wynagrodzenia 1 pracownika, z uwzględnieniem wymiaru czasu pracy,

- jest udzielane na podstawie umowy

- przysługuje przedsiębiorcom, którzy już z niego skorzystali, jednakże wniosek o przyznanie świadczeń nie może obejmować tych samych miesięcy oraz pracowników, na których przedsiębiorca otrzymał już świadczenia,

- stanowi pomoc publiczną*, która ma zaradzić poważnym zaburzeniom w gospodarce. Mowa o niej w komunikacie Komisji – Tymczasowe ramy środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19. Pomoc jest zwolniona z opodatkowania podatkiem dochodowym.

Jak długo dopłaty

Przysługują przez łączny okres 3 miesięcy przypadających od miesiąca złożenia wniosku.

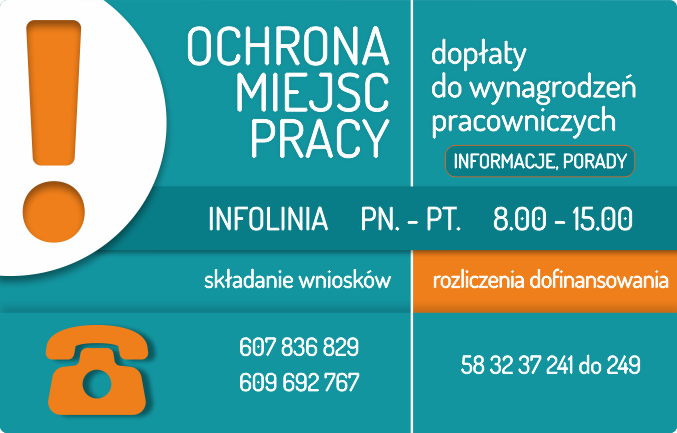

Wnioski wraz z załącznikami składa się do Wojewódzkiego Urzędu Pracy w Gdańsku drogą elektroniczną poprzez stronę praca.gov.pl

Do wniosków należy przygotować:

W przypadku wniosku o przyznanie świadczeń na rzecz ochrony miejsc pracy (art. 15g):

- porozumienie ze związkami zawodowymi lub przedstawicielem załogi dot. przestoju lub obniżenia wymiaru czasu pracy,

- umowę z Wojewódzkim Urzędem Pracy o wypłatę świadczeń na rzecz ochrony miejsc pracy,

- wykaz pracowników;

- pełnomocnictwo, w przypadku osoby upoważnionej do reprezentacji.

Umowa i kalkulator dostępne na stronie psz.praca.gov.pl

Od 25 maja ułatwienia dla wnioskodawców - składając wniosek poprzez portal praca.gov.pl nie trzeba załączać kopii porozumienia oraz wykazu pracowników.

Nie oznacza to jednak, że wnioskujący nie jest zobowiązany do przygotowania tych dokumentów. Sporządzenie porozumienia oraz wykazu pracowników uprawnionych do świadczeń wypłacanych z FGŚP nadal jest obowiązkowe. Oba dokumenty są niezbędnym warunkiem związanym z otrzymaniem pomocy finansowej (sprawdź, jakie elementy powinny zawierać te dokumenty i na co zwrócić uwagę podczas ich przygotowywania).

Porozumienia oraz wykazu pracowników nie trzeba dołączać do wniosku składanego poprzez platformę praca.gov.pl, ale zachować na potrzeby rozliczenia i kontroli.

W przypadku wniosku o przyznanie świadczeń na dofinansowanie wynagrodzenia pracowników, którzy wykonują czynności zawodowe dotyczące zabytku lub infrastruktury z nim związanej (art. 15ga):

- wykaz pracowników objętych wnioskiem o dofinansowanie,

- oświadczenie o liczbie zatrudnionych pracowników wraz ze wskazaniem formy prawnej i okresu zatrudnienia, a także nazwy zajmowanego stanowiska oraz zakresu obowiązków.

W przypadku wniosku o przyznanie świadczeń na rzecz ochrony miejsc pracy na dofinansowanie wynagrodzeń pracowników nieobjętych przestojem, przestojem ekonomicznym albo obniżonym wymiarem czasu pracy w związku ze spadkiem obrotów gospodarczych (art. 15gg):

- pełnomocnictwo, w przypadku osoby upoważnionej do reprezentacji,

- należy sporządzić wykaz pracowników do świadczeń wypłacanych z FGŚP, wg określonego wzoru (plik w formacie xls lub xlsx, można go pobrać ze strony psz.praca.gov.pl). Wykaz należy zachować na potrzeby kontroli. Nie jest wymagane dołączanie wykazu do wniosku.

W przypadku wniosku o przyznanie świadczeń na rzecz ochrony miejsc pracy na dofinansowanie wynagrodzenia pracowników z określonych branż (art. 15gga):

- wypełniony Formularz informacji przedstawianych przy ubieganiu się o pomoc publiczną związaną z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19 oraz jej skutków (do pobrania)

- kopię pełnomocnictwa (jeżeli dotyczy)

- umowę o świadczenia na rzecz ochrony miejsc pracy,

- należy sporządzić wykaz pracowników do świadczeń wypłacanych z FGŚP, wg określonego wzoru (plik w formacie xls lub xlsx, można go pobrać ze strony praca.gov.pl). Wykaz należy zachować na potrzeby kontroli. Nie jest wymagane dołączanie wykazu do wniosku.

- Dokumenty można pobrać ze strony psz.praca.gov.pl

Do kiedy można ubiegać się o wypłatę dofinansowania z ustawy?

Według najnowszych przepisów o dofinansowanie do wynagrodzenia pracownika można ubiegać się:

- w przypadku pomocy z tytułu art. 15g, 15 ga oraz 15gg do 30 czerwca 2021 r. (wnioski mogą być składane do 10 czerwca 2021 r.),

- w przypadku wsparcia z tytułu art. 15gga wnioski mogą być składane do 30 czerwca 2021 r.

Lista pytań sprawdzających dla składanego wniosku

Zanim wyślesz wniosek upewnij się, że na wszystkie pytania odpowiedziałeś twierdząco.

Najczęściej popełniane błędy we wnioskach

Porozumienie z pracownikami

Ustawa wymaga, by określić w nim co najmniej:

- grupy zawodowe objęte przestojem ekonomicznym lub obniżonym wymiarem czasu pracy,

- obniżony wymiar czasu pracy obowiązujący pracowników,

- okres w jakim obowiązują rozwiązania dotyczące przestoju ekonomicznego lub obniżonego wymiaru czasu pracy – musi on być wyraźnie zaznaczony (np. od 3.04.2020 do 3.09.2020).

Kwoty oraz daty obniżenia obrotów

Podczas przepisywania kwot oraz dat obniżenia obrotów z listy pracowników (kalkulatora) do wniosku należy zwrócić uwagę na to, by było to zrobione poprawnie.

Podpisywanie wniosków

Wnioski nie mogą być podpisywane przez osoby nieuprawnione do reprezentowania pracodawcy, czyli takie, które nie posiadają pełnomocnictwa.

Uwaga: Gdy firmę reprezentują dwie osoby konieczne jest pełnomocnictwo dla tej, która podpisuje wniosek, ponieważ w systemie może go podpisać tylko jedna osoba.

Przestój ekonomiczny

Przy ubieganiu się o wprowadzenie przestoju ekonomicznego przedsiębiorcy muszą obniżyć wynagrodzenie pracowników, nawet o 1 zł.

Nie dotyczy to płacy minimalnej.

Nazwa firmy

We wniosku musi znaleźć się taka sama nazwa firmy, jak ta, która figuruje w Krajowym Rejestrze Sądowym.

Rozliczenie otrzymanych środków

Przedsiębiorcy oraz inne uprawnione podmioty, którzy skorzystali z dopłat do wynagrodzeń pracowników w ramach FGŚP, z tytułu art. 15g, 15gg, 15gga (wielokrotnie nowelizowanej ustawy z dnia 2 marca 2020r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych, Dz.U. z 2020r., poz. 374 ze zm.) składają rozliczenie do Wojewódzkiego Urzędu Pracy w Gdańsku w terminie do 30 dni od zakończenia okresu pobierania świadczeń.Jak rozliczyć otrzymane środki?

1.Podmiot, który skorzystał z dofinansowania z tytułu art. 15g (dofinansowanie do wynagrodzeń pracowników objętych przestojem ekonomicznym lub obniżonym wymiarem czasu pracy) składa rozliczenie poprzez:

- portal praca.gov.pl (jeżeli złożył wniosek elektronicznie): wchodzi na własne konto, wybiera konkretny wniosek, opcję „kontynuuj korespondencję", a następnie wybiera „rozliczenie wniosku w zakresie otrzymanych środków na ochronę miejsc pracy z Funduszu Gwarantowanych Świadczeń Pracowniczych (VIA-WOMPR)".Zapoznaj się z instrukcją składania wniosków - 15g_instrukcja_VIA-WOMPR_v1_08.07.2020 (pdf, 1,8 MB)

- pocztę tradycyjną (jeżeli złożył wniosek w wersji papierowej): na adres

Wojewódzki Urząd Pracy w Gdańsku,

ul. Podwale Przedmiejskie 30,

80-824 Gdańsk.

Uwaga! Formularz rozliczeniowy (plik o nazwie „kalkulator") musi być przekazany w formie elektronicznej, np. na płycie CD bądź na pendrive.

- ePUAP: wejdź na stronę epuap.gov.pl, wybierz: -> sprawy ogólne -> pisma do urzędu -> Pismo ogólne do podmiotu publicznego - stary wzór -> załatw sprawę -> ustaw/ zmień adresata (Wojewódzki Urząd Pracy w …) -> wypełnić rodzaj pisma oraz dodać załączniki -> zapisz -> dalej-> podpisz.

2. Podmiot, który uzyskał dofinansowanie z tytułu art. 15gg (dofinansowanie do wynagrodzeń pracowników nieobjętych przestojem, przestojem ekonomicznym albo obniżonym wymiarem czasu pracy) składa rozliczenie poprzez:

- portal praca.gov.pl: ścieżka postępowania jest taka sama, jak w przypadku art. 15g.

3. Przedsiębiorca, który otrzymał dofinansowanie z tytułu art 15gga (dofinansowanie do wynagrodzeń pracowników) składa rozliczenie poprzez:

- portal praca.gov.pl: dostęp do formularza rozliczeniowego uzyskuje poprzez wybranie na swoim koncie wniosku, do którego odnosi się rozliczenie. Następnie wybiera opcję „kontynuuj korespondencję" i w kolejnym kroku „rozliczenie wniosku w zakresie otrzymanych środków (...)"

Jakie dokumenty są wymagane?

Podstawowym dokumentem jest formularz pn. „Rozliczenie wniosku w zakresie otrzymanych środków na ochronę miejsc pracy z Funduszu Gwarantowanych Świadczeń Pracowniczych".Zawiera on tabelę z rzeczywistym dofinansowaniem na poszczególne tytuły oraz miesiące, a także szereg oświadczeń składanych przez rozliczającego się z pomocy.

1. W przypadku art. 15g:

Jeżeli składasz rozliczenie:

- poprzez portal praca gov.pl to ww. formularz jest częścią formularza wypełnianego online,

- pocztę tradycyjną lub ePUAP to ww. formularz należy załączyć jako dodatkowy dokument, jego wzór do pobrania: 15g_formularz rozliczeniowy_v1_8.07.2020.xlsx (xlsx, 14KB)

Do ww. formularza należy dołączyć:

- wykaz pracowników sporządzony na dzień złożenia wniosku, w oparciu o który podmiot złożył wniosek – nie dotyczy Beneficjentów, którzy załączali wykaz na etapie wnioskowania o środki,

- wykaz pracowników, którym przekazałeś pomoc otrzymaną z FGŚP za każdy miesiąc, w którym została przyznana pomoc:

- dla wniosków, w których wskazano jako datę wypłaty świadczenia pierwszy dzień danego miesiąca (pełne miesiące) – 15g_kalkulator_pełne_m-ce_v2_23.07.2020.xlsx (xlsx, 2,37 MB), instrukcja - 15g_instrukcja_kalkulator_pelne_m-ce_v1_22.07.2020 (pdf, 255 KB)

- dla wniosków, w których wskazano jako datę wypłaty świadczenia dzień inny niż pierwszy dzień miesiąca – 15g_kalkulator_niepelne_m-ce_v1_2020_08_03_ xlsx (xlsx, 3,1 MB), instrukcja - instrukcja_kalkulator_niepelne_m-ce_v1_2020_08_03.pdf (pdf, 279 KB)

- dokument(y) potwierdzający(e) przelewy wynagrodzeń pracowników, bądź odbiór wypłaty w gotówce (np. wyciąg bankowy) za każdy miesiąc otrzymanego wsparcia,

- zbiorcze potwierdzenie dokonania przelewu z tytułu składek ZUS za każdy miesiąc otrzymania wsparcia na kwotę nie mniejszą niż wartość składek ZUS finansowanych w ramach wniosku,

- zbiorcze potwierdzenie dokonania przelewu z tytułu zaliczek na podatek dochodowy od osób fizycznych za każdy miesiąc otrzymania wsparcia na kwotę nie mniejszą niż wartość zaliczki na podatek dochodowy, która została sfinansowana w ramach wniosku (w przypadku zakładów pracy chronionej oraz zakładów aktywności zawodowej oznacza to płatność dokonaną zgodnie z art. 38 ust. 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dz.U.2019.1387 z późn. zm.).

Ważne! W ramach rozliczenia należy dokonać zwrotu niewykorzystanych środków zgodnie z zapisami umowy na rachunek, z którego Beneficjent otrzymał środki. Zwrotu prosimy dokonywać w terminie tożsamym ze złożeniem rozliczenia, a przy dokonywaniu zwrotu proszę w tytule wpisać „rozliczenie umowy nr ……../CV-19/……., NIP ……………"

Wszystkie szczegółowe informacje nt. rozliczenia oraz ww. formularze oraz instrukcje są także dostępne na stronie: psz.praca.gov.pl.

2. W przypadku art. 15gg:

Podstawowym dokumentem jest formularz pn. „Rozliczenie wniosku w zakresie otrzymanych środków na ochronę miejsc pracy z Funduszu Gwarantowanych Świadczeń Pracowniczych". Zawiera on tabelę z rzeczywistym dofinansowaniem na poszczególne tytuły oraz miesiące, a także szereg oświadczeń składanych przez rozliczającego się z pomocy. W przypadku rozliczenia świadczenia z tyt. art. 15gg ww. formularz jest częścią formularza wypełnianego online.

Do ww. formularza należy dołączyć:

- wykaz pracowników sporządzony na dzień złożenia wniosku, w oparciu o który podmiot złożył wniosek – nie dotyczy Beneficjentów, którzy załączali wykaz na etapie wnioskowania o środki,

- wykaz pracowników, którym przekazałeś pomoc otrzymaną z FGŚP za każdy miesiąc, w którym została przyznana pomoc: 15gg_kalkulator_rozliczenie_v1.xlsx (xlsx, 1,1 MB), instrukcja: instrukcja_15gg_kalkulator_rozliczenie_v1.pdf (pdf, 215KB).

- dokument(y) potwierdzający(e) przelewy wynagrodzeń pracowników, bądź odbiór wypłaty w gotówce (np. wyciąg bankowy) za każdy miesiąc otrzymanego wsparcia,

- zbiorcze potwierdzenie dokonania przelewu z tytułu składek ZUS za każdy miesiąc otrzymania wsparcia na kwotę nie mniejszą niż wartość składek ZUS finansowanych w ramach wniosku,

- zbiorcze potwierdzenie dokonania przelewu z tytułu zaliczek na podatek dochodowy od osób fizycznych za każdy miesiąc otrzymania wsparcia na kwotę nie mniejszą niż wartość zaliczki na podatek dochodowy, która została sfinansowana w ramach wniosku (w przypadku zakładów pracy chronionej oraz zakładów aktywności zawodowej oznacza to płatność dokonaną zgodnie z art. 38 ust. 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dz.U.2019.1387 z późn. zm.).

Ważne! W ramach rozliczenia należy dokonać zwrotu niewykorzystanych środków zgodnie z zapisami umowy na rachunek, z którego Beneficjent otrzymał środki. Zwrotu prosimy dokonywać w terminie tożsamym ze złożeniem rozliczenia, a przy dokonywaniu zwrotu proszę w tytule wpisać „rozliczenie umowy nr ……../CV-19/……., NIP ……………".

3. W przypadku art. 15gga:

- wykaz pracowników sporządzony na dzień złożenia wniosku, w oparciu o który podmiot złożył wniosek,

- wykaz pracowników pozwalający na rozliczenie otrzymanej pomocy – wypełniony załącznik „15gga_kalkulator_rozliczenie",

- dokument(y) potwierdzający(e) przelewy wynagrodzeń pracowników, bądź odbiór wypłaty w gotówce (np. wyciąg bankowy) za każdy miesiąc otrzymanego wsparcia, zbiorcze potwierdzenie dokonania przelewu z tytułu składek ZUS za każdy miesiąc otrzymania wsparcia lub potwierdzenie zwolnienia z ich opłacania,

- zbiorcze potwierdzenie dokonania przelewu z tytułu zaliczek na podatek dochodowy od osób fizycznych za każdy miesiąc lub aktualne zaświadczenie o braku zaległości w podatkach.

Ważne! ramach rozliczenia należy dokonać zwrotu niewykorzystanych środków na rachunek, z którego przedsiębiorca otrzymał środki. Zwrotu należy dokonać najpóźniej w terminie tożsamym ze złożeniem rozliczenia, a przy dokonywaniu zwrotu proszę w tytule wpisać „rozliczenie wniosku nr ……………., NIP ……………"

Załączniki dot. rozliczenia można także pobrać ze strony psz.praca.gov.pl.

Pytania i odpowiedzi

Pytania kierowane do Ministerstwa Rodziny Pracy i Polityki Społecznej w zakresie art. 15g ustawy z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz.U. z 2020 r. poz. 568).Pytania ogólne dot. art. 15g

1. Czy przedsiębiorca, który zamierza skorzystać ze zwolnień w opłacaniu składek na ZUS, o których mowa w ustawie COVID-19 – może uzyskać pomoc ze środków FGŚP na podstawie art. 15g ?Przedsiębiorca może skorzystać jednocześnie ze zwolnień ze składek ZUS oraz dofinansowania ze środków FGŚP, jednak nie otrzyma ze środków FGŚP dofinansowania do składek na ubezpieczenia społeczne. Ponadto dofinansowanie do wynagrodzenia zostanie pomniejszone o składki należne od pracownika, co do których nie będzie w tej sytuacji obowiązku ich odprowadzenia do ZUS.

2. Czy korzystając z dofinansowań, o których mowa w treści art. 15g można dodatkowo wnioskować o dofinansowanie, o którym mowa w treści art. 15zzb, jeśli spadek obrotów wystąpi na poziomie wyższym, tj. tym, o którym mowa w treści. art. 15zzb?

Przedsiębiorca może otrzymać pomoc z Funduszu Gwarantowanych Świadczeń Pracowniczych wyłącznie w przypadku, jeśli nie uzyskał pomocy w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat na rzecz ochrony miejsc pracy (wynagrodzenia, składki). Reasumując, jeśli przedsiębiorca otrzymuje dofinansowanie do wynagrodzenia z innego źródła to nie może skorzystać z dofinansowania wynagrodzenia z FGŚP-na tych samych pracowników.

3. Czy z pomocy FGŚP mogą skorzystać pracodawcy, którzy korzystają z pomocy na dofinansowanie stanowisk pracy z FP lub PFRON (umowy jeszcze trwają)?

Przedsiębiorca może otrzymać pomoc z Funduszu Gwarantowanych Świadczeń Pracowniczych wyłącznie w przypadku, jeśli nie uzyskał pomocy w odniesieniu do tych samych pracowników w zakresie takich samych tytułów wypłat na rzecz ochrony miejsc pracy. Reasumując przedsiębiorca który skorzystał z dofinansowania kosztów utworzenia stanowiska pracy ze środków FP lub PFRON może otrzymać dofinansowanie ze środków FGŚP, o którym mowa w art. 15g.

4. Czy ocena spadku obrotów dokonywana jest wyłącznie w chwili składania wniosku i dotyczy dwóch miesięcy poprzedzających miesiąc złożenia wniosku ( jako miesięcy porównywanych )? Czy wysokość obrotów w miesiącach kolejnych nie ma znaczenia dla trwałości dofinansowania i czasu jego trwania ( 3 miesiące )?

Ocena spadku obrotów jest dokonywana jednorazowo w chwili składania wniosku.

5. Przykładowo pracodawca zatrudnia 4 tys. pracowników interesuje go przestój ekonomiczny i jednocześnie obniżenie wymiaru czasu pracy dla tych samych pracowników w różnych miesiącach, czy może złożyć 3 wykazy pracowników za każdy miesiąc osobno, jak to zrobić?

Czy jeden pracodawca może wystąpić o pomoc np. 1m-c obniżony wymiar czasu pracy, a za 2 m-ce przestój? (firma meblarska ma front robót i materiały na 1 m-c pracy a potem niestety brak elementów sprowadzanych z Włoch)

Tak, przedsiębiorca może wystąpić o dofinansowanie wynagrodzenia w ramach przestoju ekonomicznego a następnie o dofinansowania w ramach obniżonego wymiaru czasu pracy. Przedsiębiorca w takim przypadku składa odrębne wnioski. Tj jeśli wprowadził przestój ekonomiczny w kwietniu to w kwietniu składa pierwszy wniosek np. na 2 miesiące, a następnie składa wniosek w czerwcu na dofinansowanie wynagrodzenia z tytułu obniżenia wymiaru czasu pracy. I na odwrót.

6. Jak wyliczyć okres 3 -ech miesięcy objęty dofinansowaniem? Zgodnie z art. 16 ustawy świadczenia przysługują przez łączny okres 3 miesięcy przypadających od daty złożenia wniosku. Jak wyliczyć okres 3 -ech miesięcy objęty dofinansowaniem, wówczas gdy wniosek jest składany nie od 1-ego dnia miesiąca tylko w trakcie miesiąca. Np. wniosek składany 10 kwietnia to przedsiębiorca może wnioskować okres 10.04 do 9.07.2020 r. ? Czy mają to być miesiące kalendarzowe maj, czerwiec, lipiec. Czy mimo złożenia wniosku 10 kwietnia może wnioskować o cały kwiecień (taką informację przekazano na telekonferencji) wbrew zapisowi art. 16 ustawy „okres 3 miesięcy przypadających od daty złożenia wniosku".

Pomimo, że Przedsiębiorca złoży wniosek w połowie miesiąca to przyznane świadczenie może przysługiwać za cały miesiąc kalendarzowy i od tego miesiąca należy liczyć 3 miesięczny okres dofinansowania. Tj. jeśli przedsiębiorca złoży wniosek 10 kwietnia to dostanie dofinansowanie maksymalnie za miesiące kwiecień, maj, czerwiec. Warunkiem, jest obowiązywanie u przedsiębiorcy przestoju ekonomicznego lub obniżonego wymiaru czasu pracy od początku miesiąca, co powinno wynikać z zawartego porozumienia.

7. Do kiedy można ubiegać się o wypłatę dofinansowania z ustawy?

Przepisy wprowadzające dofinansowanie do wynagrodzenia pracownika ze środków FGŚP obowiązują przez 180 dni od dnia wejścia w życie ustawy tj. do 27 września 2020 r.

*Nowelizacja Ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych z 17 września 2020 r. wydłużyła termin składania wniosków o dofinansowanie. Wg najnowszych przepisów można się o nie ubiegać najpóźniej w ciągu 30 dni od dnia odwołania stanu zagrożenia epidemicznego lub stanu epidemii.

** Nowelizacja Ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych z 9 grudnia 2020 r. określiła, że pomoc z tytułu art. 15g, 15 ga oraz 15gg przysługuje do 30 czerwca 2021 r. (wnioski mogą być składane do 10 czerwca 2021 r.).

8. Jeśli spółka miała kiedyś straty ale pookrywane są z bieżących zysków, nie mają zaległości w ZUS, US, FGŚP, FP, FS, czy mogą złożyć wniosek?

Tak, jeżeli spółka spełnia warunki określone w art. 15g. tj. nie posiada zaległości wobec ZUS, odnotowała spadek obrotów gospodarczych oraz nie zachodzą przesłanki do ogłoszenia upadłości.

9. Czy pracodawca może skorzystać z dwóch form dofinansowania do wynagrodzeń pracowników, tj. do wynagrodzenia pracowników, którzy zostali objęci przestojem ekonomicznym i dofinansowania do wynagrodzenia pracowników objętych obniżonym etatem? Np. pracodawca zawarł z przedstawicielami pracowników porozumienie, które mówi, że w kwietniu pracodawca wprowadził przestój ekonomiczny, a w maju i czerwcu obniżone będą pracownikom etaty o 20%. Czy za te trzy miesiące pracodawca może skorzystać z dwóch różnych form dofinansowania? art. 15g, pkt 6 i pkt. 8

Tak, przedsiębiorca składa w takim przypadku dwa wnioski, osobno na przestój ekonomiczny w kwietniu i osobno na obniżenie wymiaru czasu pracy w maju (na maj i czerwiec), wraz z wymaganymi załącznikami.

10. Czy dofinansowanie do wynagrodzeń pracowników objętych przestojem i zmniejszonym etatem wchodzi w skład pomocy de minimis?

Nie wchodzi w skład pomocy de minimis. Pomoc udzielana zgodnie z art. 15g nie stanowi pomocy publicznej.

11. Czy jeżeli w trakcie pobierania dofinansowania do wynagrodzenia będziemy musieli zwolnić np. 10 pracowników z 300, na które firma otrzymała dofinansowanie z FGŚP, to czy trzeba będzie zwrócić całe dofinansowanie na 300 pracowników, czy tylko dofinansowanie za 10 pracowników wraz z odsetkami referencyjnymi?

Zgodnie z treścią § 5 ust. 4 umowy w razie niewywiązania się przez Przedsiębiorcę ze zobowiązań określonych w § 2 ust. 2 pkt 1 i 2, Przedsiębiorca zobowiązany jest do zwrotu na rachunek bankowy Wojewódzkiego Urzędu Pracy, z którego otrzymał środki, w terminie określonym w § 3 zdanie wstępne, tej części środków, o których mowa w § 1 ust. 1, która była przeznaczona na dofinansowanie świadczeń pracowników, z którymi pracodawca rozwiązał umowę przed upływem okresów wskazanych w § 2 ust. 2 pkt 1 lub pkt 2 wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, liczonymi od dnia przekazania środków.

Pytania dotyczące przestoju ekonomicznego art. 15g ust. 6

1. Przedsiębiorca chciałby, aby jedna grupa pracowała na przestoju i w tym czasie druga grupa byłaby na obniżeniu, a w następnym miesiącu na odwrót, ta grupa która była na przestoju będzie na obniżeniu a ta grupa co była na obniżeniu będzie na przestoju. Czy istnieje taka możliwość?Tak, ale należy złożyć odrębny wniosek w każdym miesiącu obejmujący odpowiednio pracowników objętych przestojem ekonomicznym lub obniżonym wymiarem czasu pracy.

2. Czy żeby otrzymać dofinansowanie do wynagrodzeń pracowników w okresie przestoju, pracodawca musi obniżyć pracownikom wynagrodzenie do 50%. Czy może nie obniżać w ogóle wynagrodzenia i dostanie dofinansowanie z FGŚP?

Art. 15g ust. 6 ustawy COVID-19 stanowi, iż pracownikowi objętemu przestojem ekonomicznym pracodawca wypłaca wynagrodzenie obniżone nie więcej niż o 50%, nie niższe jednak niż w wysokości minimalnego wynagrodzenia, oznacza to, że wprowadzenie przestoju ekonomicznego wiąże się z obniżeniem wynagrodzenia za pracę. Wymóg obniżenia wynagrodzenia nie dotyczy pracowników z wynagrodzeniem w wysokości minimalnego wynagrodzenia.

Pytania dotyczące obniżonego wymiaru czasu pracy art. 15g ust. 8

1. Czy Przedsiębiorca, zatrudniający pracowników w pełnym wymiarze czasu pracy za minimalnym wynagrodzeniem za pracę, który ubiega się o dofinansowanie wynagrodzeń z art. 15g ust. 10 (obniżenie wymiaru czasu pracy) powinien oprócz warunku obniżenia dotychczasowego wymiaru czasu pracy o 20%, tj. do 0,8 etatu – zobowiązany jest również obniżyć dotychczasowe wynagrodzenie o 20%?Konsekwencją obniżenia wymiaru czasu pracy, co do zasady jest również obniżka wynagrodzenia. Nie jest to jednak warunek konieczny.

2. Czy Przedsiębiorca, zatrudniający pracowników, który ubiega się o dofinansowanie wynagrodzeń z art. 15g ust. 10 (obniżenie wymiaru czasu pracy), może obniżyć czas pracy przy zachowaniu dotychczasowego wynagrodzenia, ponieważ przedsiębiorca nie wie czy pracownicy wyrażą zgodę na obniżenie wynagrodzenia?

Tak, przedsiębiorca jest zobowiązany do obniżenia wymiaru czasu pracy, z czym - co do zasady - wiąże się obniżenie wynagrodzenia, z zastrzeżeniem zachowania minimalnego wynagrodzenia za pracę, z uwzględnieniem wymiaru czasu pracy. Ustawa daje możliwość obniżenia wymiaru czasu pracy maksymalnie o 20%, jest możliwość obniżenia w niższym zakresie. np. o 10%.

3. W Art. 15g ust. 8 „Ustawy o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19…." jest wskazane „Przedsiębiorca, o którym mowa w ust. 1, może obniżyć wymiar czasu pracy o 20%, nie więcej niż do 0,5 etatu,…." czy zawsze jest to 20 % czy dopuszczamy zmniejszenie etatu o mniejszą ilość %.

20% to maksymalne możliwe obniżenie wymiaru czasy pracy jednak nie więcej niż do 0,5 etatu.

4. Czy pracownikowi, który przed obniżeniem był zatrudniony w wymiarze pełnego etatu z wynagrodzeniem 2600 zł, po obniżeniu do 0,8 etatu należy zagwarantować wynagrodzenie minimalnego - 2600 zł, czy obniżone do 2080 zł? W naszej ocenie musi być zagwarantowane wynagrodzenie minimalne. Co należy zrobić, jeżeli pracodawca w wykazie pracowników wykazał kwotę 2.080 zł? Czy wniosek należy odrzucić i poinformować o obowiązku korekty i złożenia poprawionego wniosku?

Wykazana kwota 2080 jest prawidłowa, należy zagwarantować minimalne wynagrodzenie, z uwzględnieniem wymiaru czasu pracy.

5. Czy w przypadku, gdy osoba będzie przebywała na zasiłku chorobowym to czy pracodawca może objąć ja porozumieniem dotyczącym obniżenia wymiaru czasu pracy i wnioskować o dofinansowanie do jej wynagrodzenia, w sytuacji gdy pobiera zasiłek z ZUS (pracodawca chciałby objąć tę osobę porozumieniem, zakładając że nie wypłaci jej za okres pobierania zasiłku – chociaż przepisy ustawy z 11 października 2013 dopuszczały taką możliwość - ale jak wróci ze zwolnienia byłaby już w obniżonym wymiarze czasu pracy)?

Tak, można objąć takiego pracownika porozumieniem, ale wnioskować o dofinansowanie do wynagrodzenia na tego pracownika można dopiero gdy powróci z zasiłku chorobowego.

6. Czy żeby otrzymać dofinansowanie do wynagrodzeń w okresie obniżonego etatu, pracodawca może obniżyć pracownikom tylko o 12%, a nie o równe 20%? Jak należy odczytywać zapis ustawy art. 15g, pkt 8, chodzi o zmianę etatu o 20%, czy do 20%? Czy jeżeli pracodawca obniży pracownikom etat o 12%, to czy otrzyma dofinansowanie? art. 15g, pkt 8

Tak, 20% to maksymalne dopuszczalne obniżenie wymiaru czasu pracy jednak nie więcej niż do 0,5 etatu.

Dopuszczalne jest obniżenie wymiaru czasu pracy w mniejszym zakresie.

7. Czy można zmienić pracownikowi etat w trakcie pobierania dofinansowania? Np. pracownik jest objęty od 01.05.2020 obniżonym etatem o 20% z 1 na 0,8 etatu). Pracodawca otrzymuje dofinansowanie do wynagrodzenia pracownika. Od 15.06.2020 r. pracodawca chciałby obniżyć wynagrodzenie pracownikowi jeszcze o 10% do 0,7 etatu. Czy będzie to możliwe? art. 15g, pkt 8

Nie, 20% to maksymalne dopuszczalne obniżenie wymiaru czasy pracy jednak nie więcej niż do 0,5 etatu

Dopuszczalne jest jedynie zmniejszenie etatu o mniejszą ilość niż 20%. Obniżenie wymiaru czasu pracy o kolejne 10% skutkuje utratą dofinansowania do wynagrodzenia tego pracownika.

8. Czy żeby otrzymać dofinansowanie do wynagrodzeń pracowników w okresie funkcjonowania firmy z obniżonymi obrotami o więcej niż 25% w stosunku do tego samego okresu z poprzedniego roku, pracodawca musi obniżyć pracownikom etat? Czy może nie obniżać etatu i będzie przysługiwało na tych pracowników dofinansowanie w modelu 40% (państwo) i 60% (pracodawca)? art. 15g, pkt 8

Jednym z wymogów który musi spełnić przedsiębiorca jest spadek obrotów o nie mniej niż 15% w stosunku do tego samego okresu z poprzedniego roku. Ponadto w celu uzyskania dofinansowania pracodawca w drodze porozumienia z pracownikami wprowadza, w tym przypadku, obniżony wymiar czasu pracy. Dofinansowanie przedsiębiorca może otrzymać tylko na pracowników, którzy zgodnie z zawartym porozumieniem zostali objęci obniżeniem wymiaru czasu pracy.

Pytania dotyczące porozumienia, wniosku, umowy oraz pozostałe

1. Czy treść porozumienia z przedstawicielami pracowników ma wskazywać dane dotyczące konkretnych pracowników ( ze wskazaniem danych osób objętych przestojem oraz związane z tym dane dotyczące redukcji wysokości wynagrodzenia, ew. dane osób objętych obniżeniem wymiaru czasu pracy, wraz z danymi o wysokości redukcji oraz związanej z tym proporcjonalnej redukcji wynagrodzenia ), czy też wskazywać jedynie grupy Pracowników ( ze względu na zajmowane stanowiska, ew. stopień/wykształcenie, jeśli z tego tytułu istnieją różnice w wynagrodzeniach ) i wskazanie rodzaju zastosowanej instytucji mającej na celu ochronę miejsc pracy wraz z danymi o wysokości nowych wynagrodzeń oraz ew. wartości obniżenia wymiaru czasu pracy?W porozumieniu określa się co najmniej:

1) grupy zawodowe objęte przestojem ekonomicznym lub obniżonym wymiarem czasu pracy;

2) obniżony wymiar czasu pracy obowiązujący pracowników;

3) okres, przez jaki obowiązują rozwiązania dotyczące przestoju ekonomicznego lub obniżonego wymiaru czasu pracy.

2. Czy przedsiębiorca, który złożył do WUP wniosek o przyznanie świadczeń np. 06.04.2020 r. dołączając Porozumienie zawarte dnia 01.04.2020 r. i zaznaczając we wniosku że wnosi o przyznanie świadczeń od 01.04.2020 r. – otrzyma świadczenia za okres maks. 3 m-cy przypadających od daty 06.04.2020 r. (zgodnie z art. 15g ust. 16 ustawy) czy od wnioskowanej daty 01.04.2020 r. ?

W takim przypadku przedsiębiorca otrzyma dofinansowanie od miesiąca złożenia wniosku (wpływu do wojewódzkiego urzędu pracy), czyli od 1 kwietnia 2020 r.

3. Czy w przypadku przedsiębiorcy, który złożył do WUP wniosek o przyznanie świadczeń dołączając Porozumienie zawarte np. dnia 15.04.2020 r. i zaznaczając we wniosku że wnosi o przyznanie świadczeń od 15.04.2020 r. – pierwszy miesiąc (15-30.04.2020 r.) należy traktować jako pełny miesiąc?

Termin wprowadzenia przestoju ekonomicznego lub obniżonego wymiaru czasu pracy powinien zostać określony w porozumieniu. Jeżeli ww. rozwiązania zostały wprowadzone od 1 kwietnia 2020 r. przedsiębiorca otrzyma dofinansowanie za cały miesiąc kwiecień. Przy założeniu, że w kwietniu złoży wniosek.

Natomiast jeśli będzie wskazane, że porozumienie wchodzi w życie z dniem 15 kwietnia to prawidłowe w tym przypadku oznaczenie pierwszego pełnego miesiąca jako okres od 15.04.2020 r. do 14.05.2020 r.

4. Czy przedsiębiorca który ubiega się o dofinansowanie wynagrodzeń z art. 15g ust. 10 (obniżenie wymiaru czasu pracy), może ująć pracownika zatrudnionego od 01.04 2020 r. (umowę zawarto 20.03.2020 r.), jeżeli tak to jak należy wypełnić „Wykaz pracowników uprawnionych do świadczeń wypłacanych z FGŚP"?

Może, w rubryce gdzie podaje się wynagrodzenie z poprzedniego miesiąca należy wskazać kwotę przed obniżeniem wymiaru czasu pracy, wynikającą z umowy o pracę.

5. Przykładowo w przedsiębiorstwie spadek dochodów zaistniał w okresie od 05.02-04.03.2020 do okresu 05.03-04.04.2020 czy w tym przypadku mogę podpisać porozumienie z pracownikami od 01.04.2020 do 30.06.2020, czy te daty nie kolidują ze sobą?

Okres porównawczy w zakresie obliczania spadku obrotów gospodarczych jest określony odrębnie od okresów wypłaty świadczenia. Podane terminy nie kolidują ze sobą.

6. Czy będą składane wykazy przez pracodawców co miesiąc, tak jak to było przy poprzedniej ustawie?

Nie, przedsiębiorca składa jeden wykaz pracowników wraz z wnioskiem a następnie informuje tylko o zmianach, które mają wpływ na wysokość wypłaconych świadczeń.

7. W umowie o wypłatę świadczeń na rzecz ochrony miejsc pracy ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych na dofinansowanie wynagrodzenia pracowników objętych przestojem ekonomicznym albo obniżonym wymiarem czasu pracy, w następstwie wystąpienia COVID-19 w § 5. ust 3 jest zapis „W razie odmowy poddania się przez Przedsiębiorcę kontroli lub w razie faktycznej niemożności przeprowadzenia kontroli, o której mowa w § 4*, Przedsiębiorca zobowiązany jest do zwrotu na rachunek bankowy Wojewódzkiego Urzędu Pracy, z którego otrzymał środki, w terminie określonym w § 3 zdanie wstępne, całości środków, o których mowa w § 1 ust. 1 wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, liczonymi od dnia przekazania środków„

Co w sytuacji kiedy przeprowadzenie kontroli realnie jest nie możliwe z przyczyn nie leżących po stronie wnioskodawcy (np. nadal trwa stan zagrożenia epidemiologicznego lub jest inna sytuacja uniemożliwiająca przeprowadzenie kontroli). Czy w tej sytuacji będzie musiał zwrócić środki

Wzór umowy

* art. 14 ust. 3 ustawy z dnia 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy do której odnosi się ww umowa - „Marszałek województwa może przeprowadzać kontrolę u przedsiębiorcy w zakresie przestrzegania postanowień umowy o wypłatę świadczeń, wydatkowania środków Funduszu na wypłatę świadczeń na rzecz ochrony miejsc pracy zgodnie z przeznaczeniem, właściwego dokumentowania oraz rozliczania otrzymanych i wydatkowanych środków Funduszu na wypłatę świadczeń na rzecz ochrony miejsc pracy i w tym celu może żądać okazania wszelkiej dokumentacji z tym związanej oraz żądać złożenia stosownych wyjaśnień."

Przedsiębiorca nie będzie ponosił negatywnych skutków niemożności poddania się kontroli w wyniku okoliczności prawnych (stany wyjątkowe, szczególne przepisy uniemożliwiające poddanie się kontroli – nie są to okoliczności faktyczne) oraz okoliczności faktycznych całkowicie niezależnych od Przedsiębiorcy (siła wyższa, inne wyjątkowe okoliczności związanie z niemożliwym do przewidzenia rozwojem epidemii). Zapis ten dotyczy sytuacji, w której poddanie się kontroli jest możliwe prawnie i faktycznie, a przeszkody istnieją po stronie przedsiębiorcy.

8. Co powinno zawierać pełnomocnictwo, aby spełniało warunki niezbędne do podpisania umowy, zaciągania zobowiązań.

W tym zakresie obowiązują regulacje określone w kodeksie cywilnym.

9. Czy pracodawca może wnioskować o świadczenia od 01.04.2020 jeśli porozumienie podpisał 15.04.2020 r.?

Tak, jeśli z porozumienia wynika, że od 1 kwietnia pracownicy zostali objęci przestojem ekonomicznym albo obniżonym wymiarem czasu pracy.

10. Kwota wynagrodzenia z miesiąca poprzedzającego w wykazie - jaką kwotę brutto należy wpisać? Czy kwotę z umowy, czy rzeczywiście należną za III/20 np. łącznie z premią uznaniową. Co z osobami , które w miesiącu III/20 były na zwolnieniu i otrzymywały zasiłek z ZUS?

W art.15g jest mowa o wynagrodzeniu pracownika, przez co należy rozumieć miesięczne wynagrodzenie brutto, a więc wynagrodzenie o charakterze stałym i bezpośrednio związanym z wykonywaną funkcją lub zajmowanym stanowiskiem bez dodatków których uruchomienie jest uzależnione od spełnienia przez pracownika dodatkowych przesłanek, jak np. wykonywania określonych zadań. Wynagrodzenie zgodnie z ustawą o wynagrodzeniu minimalnym - nie może być niższe niż minimalne wynagrodzenie za pracę.

11. Z objaśnień do wniosku wynika, że za datę złożenia Wniosku uważa się datę wpływu wniosku do Wojewódzkiego Urzędu Pracy, właściwego ze względu na siedzibę Przedsiębiorcy (instrukcja do wniosku) to może rodzić trudności przedsiębiorcy do określenia okresu o jaki chce wnioskować dofinansowanie, bo zgodnie z ustawą może wnioskować za 3 miesiące po dniu złożenia wniosku. Jeśli wniosek wysyła pocztą zwykłą to na moment wypełniania wniosku przedsiębiorca nie będzie wiedział kiedy wniosek wpłynie do Urzędu tym samym będzie wnioskował o hipotetyczny okres dofinansowania?

Przedsiębiorca otrzyma dofinansowanie za miesiąc w którym wniosek wpłynie do wup-u.

Aby uniknąć takich sytuacji przedsiębiorca może złożyć wniosek elektronicznie i ta forma jest zalecana.

12. Czy przedsiębiorca zatrudniający 1 pracownika zamiast porozumienia, o którym mowa w art. 11 ustawy może w aneksie do umowy o pracę określić warunki i tryb wykonywania pracy w okresie przestoju lub obniżonego wymiaru czasu pracy?

Art. 15g ust. 11 wyraźnie wskazuje na konieczność zawarcia porozumienia.

Warunki i tryb wykonywania pracy w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy ustala się w porozumieniu, a nie w aneksie do umowy.

13. Jak należy rozumieć art. 15g, pkt. 16, że świadczenia przysługują przez łączny okres 3 miesięcy przypadających po dacie złożenia wniosku? Czy jeżeli wniosek złożę 10.04.2020, to dopiero mogę się ubiegać o dofinansowanie do wynagrodzeń pracowników od 10.04.2020 r. do 09.07.2020 r.?

Czy 3 miesiące mają być liczone jako miesiące kalendarzowe czy mogą być liczone tak, że jeden miesiąc to 30 kolejnych dni?

Pomimo, że Przedsiębiorca złoży wniosek w połowie miesiąca to przyznane świadczenie może przysługiwać za cały miesiąc kalendarzowy i od tego miesiąca należy liczyć 3 miesięczny okres dofinansowania. Tj. jeśli przedsiębiorca złoży wniosek 10 kwietnia to dostanie dofinansowanie maksymalnie za miesiące kwiecień, maj, czerwiec. Warunkiem jest obowiązywanie u przedsiębiorcy przestoju ekonomicznego lub obniżonego wymiaru czasu pracy od początku miesiąca, co powinno wynikać z zawartego porozumienia.

Natomiast jeśli będzie wskazane, że porozumienie wchodzi w życie z dniem 15 kwietnia to prawidłowe w tym przypadku oznaczenie pierwszego pełnego miesiąca jako okres od 15.04.2020 r. do 14.05.2020 r.

14. Czy dofinansowanie przysługuje na pracowników, którzy przebywają na zwolnieniu lekarskim płatnym jako wynagrodzenie chorobowe?

Czy dofinansowanie przysługuje na pracowników, którzy przebywają na dłuższym zwolnieniu lekarskim związanym z ciążą płatnym jako zasiłek chorobowy?

Czy dofinansowanie przysługuje na pracowników, którzy przebywają na urlopie macierzyńskim?

Dofinansowanie przysługuje na pracowników, którzy w drodze zawartego porozumienia zostali objęci przestojem ekonomicznym albo obniżonym wymiarem czasu pracy i pobiera wynagrodzenie chorobowe finansowane ze środków pracodawcy. Dofinansowanie nie przysługuje na pracowników przebywających na zasiłku chorobowym, urlopie macierzyńskim gdyż nie są finansowani ze środków Przedsiębiorcy.

Odpowiedzi MRPiPS na pytania dot. przepisów ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz. U. poz. 374, z późn. zm.) – 23.04.2020 r.

1. Czy dofinasowanie może zostać udzielone przedsiębiorcy, który ze względu na rozpoczęcie działalności gospodarczej w roku ubiegłym, nie jest w stanie oszacować spadku obrotów w stosunku do analogicznych dwóch miesięcy kalendarzowych roku ubiegłego i porównać ich do miesięcy przypadających po 1 stycznia 2020 r.?Możliwość przyznania, a co za tym idzie - także dostępna wysokość wsparcia, oferowanego przedsiębiorcom w ramach art. 15 zzb „specustawy" - zgodnie z wolą ustawodawcy, opiera się na stwierdzeniu poziomu spadku obrotów u danego przedsiębiorcy (odpowiednio o co najmniej 30, 50 lub 80%) w zestawieniu dwóch miesięcy roku bieżącego z odpowiadającymi im miesiącami roku ubiegłego (np. luty i marzec 2019 do lutego i marca 2020). Należy zatem przyjąć, że przedsiębiorca, starający się o dofinansowanie części kosztów wynagrodzeń pracowników oraz należnych od tych wynagrodzeń składek na ubezpieczenia społeczne, powinien prowadzić swoją działalność przez co najmniej 14 miesięcy licząc na dzień złożenia wniosku. W innym przypadku bowiem nie będzie mógł przyjąć wymaganych okresów referencyjnych.

2. Czy podmioty, które w okresie styczeń-marzec 2019 miały zawieszoną działalność gospodarczą i nie mają możliwości dokonania porównania okresu z 2019 do okresu z 2020 roku, mogą skorzystać ze wsparcia z art. 15 zzb?

Możliwość przyznania, a co za tym idzie - także dostępna wysokość wsparcia, oferowanego przedsiębiorcom w ramach art. 15 zzb „specustawy" - zgodnie z wolą ustawodawcy, opiera się na stwierdzeniu poziomu spadku obrotów u danego przedsiębiorcy (odpowiednio o co najmniej 30, 50 lub 80%) w zestawieniu dwóch miesięcy roku bieżącego z odpowiadającymi im miesiącami roku ubiegłego (np. luty i marzec 2019 do lutego i marca 2020. W okresie wskazanych do wyliczenia spadku obrotów 2 kolejnych miesięcy roku bieżącego oraz analogicznych 2 miesięcy roku poprzedniego, działalność gospodarcza nie mogła być zawieszona. Działalność musiała być wykonywana, aby przedsiębiorca mógł obliczyć obroty, a w rezultacie wskazać ich spadek.

3. W jaki sposób firmy, które wykazują straty mogą porównać okresy i wykazać spadek obrotów?

Komplet dokumentów zawiera m.in. Załącznik nr 2 do Wniosku - Wykaz pracowników, który zawiera imienną listę pracowników objętych Umową oraz 3 kalkulatory: przy pomocy jednego kalkulatorów przedsiębiorca wpisując wysokość obrotów w swojej firmie oblicza procentowy spadek obrotów oraz procentową wysokość dofinansowania.

Obliczenie spadku obrotów dokonujemy według algorytmu: (x-y)/y*100, gdzie:

X= suma łącznych obrotów w okresie 2 kolejnych miesięcy kalendarzowych w 2020 r.

Y= suma łącznych obrotów w okresie analogicznych 2 kolejnych miesięcy kalendarzowych w 2019 r.

Wynik, to procentowy spadek obrotów w 2020 r.

4. Co w przypadku jeśli przedsiębiorca skorzysta ze wsparcia i w trakcie zatrudnienia pracownik złoży wypowiedzenie umowy o pracę? Czy będzie to skutkowało zwrotem?

W odniesieniu do instrumentu w ramach art. 15zzb przyjmuje się, że dokumentem bazowym, do którego odnoszą się kolejne miesięczne oświadczenia o zatrudnianiu pracowników objętych wnioskiem, jest pierwsze oświadczenie składane wraz z nim. Jeżeli stan zatrudnienia pracowników objętych wnioskiem w kolejnym miesiącu będzie inny od początkowego, to przedsiębiorca otrzyma proporcjonalnie pomniejszone dofinansowanie. Oświadczenie przedsiębiorcy jest bowiem składane co miesiąc i w sytuacji, kiedy pracownik już nie pracuje, należy go nie uwzględniać lub wpisać w przypadku kosztów wynagrodzenia czy składek 0 zł.

5. Jak należy rozumieć zapis mówiący o tym, że przedsiębiorca „nie może otrzymać dofinansowania w części, w której te same koszty prowadzenia działalności gospodarczej zostały albo zostaną sfinansowane z innych środków publicznych"?

Zapis mówiący o „tych samych kosztach" należy odnieść wprost do celu, na który przedsiębiorca może przeznaczyć dane wsparcie. Na przykład przedsiębiorca może skorzystać z dofinansowania do wynagrodzeń pracowników (…) w ramach instrumentu z art.15 zzb i pożyczki dla mikroprzedsiębiorcy, lecz z zastrzeżeniem, że koszty pożyczki nie mogą posłużyć do pokrycia kosztów wynagrodzeń pracowników i należnych od nich składek.

6. Czy w ramach dofinansowania wynagrodzeń pracowników przedsiębiorcom ze środków RPO można dofinansować wynagrodzenie mężczyzny z wykształceniem wyższym lub policealnym/ Pomaturalnym mającego kwalifikacje. W naszych umowach – kujawsko-pomorskie te osoby niespełniające definicji uczestnika projektu są wyłączone. Pytanie wynika z tego że w pierwszej edycji RPO bieżącego okresu finansowania takie osoby mogły być finansowane.

W ramach RPO można dofinansować wynagrodzenie mężczyzn z wykształceniem wyższym lub policealnym/pomaturalnym mających kwalifikacje. Te warunki nie będą mieć zastosowania do osób pracujących, a takie są grupą docelową instrumentu dofinansowań do wynagrodzenia.

(odpowiedź konsultowana z Ministerstwem Funduszy i Polityki Regionalnej)

7. Wniosek składany 28.04:

- dofinansowanie od 01.04 czy 28.04?

Dofinansowanie za miesiąc, w którym zostało przyznane wsparcie. - okres 3 miesięcy liczony : od 01.04.2020 r. – 30.06.2020 r. + 3 miesiące utrzymanie firmy od 01.07.2020 r. do 30.09.2020 r., czy od 28.04.2020 r. – 28.07.2020 r. + utrzymanie firmy od 29.07.2020 r. do 29.10.2020 r.?

Wedle ustawy, dofinansowanie przysługuje na okres nie dłuższy niż 3 miesiące, przypadające od miesiąca złożenia wniosku. Zatem jeśli dofinansowanie zostało przyznane od kwietnia na 3 miesiące, to przedsiębiorca dofinansowanie otrzyma za miesiące: kwiecień, maj i czerwiec. Zgodnie ze zmianami zawartymi w ustawie przedsiębiorca jest obowiązany do prowadzenia działalności gospodarczej przez okres, na który przyznane zostało dofinansowanie. - pierwsza transza po złożeniu wniosku np. 29.04, a czy kolejna może być wypłacona na początku maja po złożeniu oświadczenia, że w maju prowadzi działalność?

Dofinansowanie powinno zostać wypłacone niezwłocznie, zgodnie z miesiącem za które zostało przyznane i niezwłocznie za każdy kolejny miesiąc wedle umowy z danym przedsiębiorcą.

Z art. 15zzc ust. 3 wynika, że dotacja może zostać przyznana na okres nie dłuższy niż 3 miesiące. We wniosku, w części D przedsiębiorca ma za zadanie wpisać, ilość miesięcy, na jakie ubiega się o wsparcie. Może zatem zdecydować, czy będzie to okres maksymalny (3 miesięcy) czy np. tylko na 1 miesiąc. Dodatkowo przedsiębiorcy mogą skorzystać z opcji wielokrotnego składania wniosku, jeśli np. w następnym miesiącu będą mieli wyższy spadek obrotu i będą mogli ubiegać się o wyższą kwotę dofinansowania. Z zaznaczeniem, że wsparcie w sumie, nie może przekroczyć 3 miesięcy. Zatem przedsiębiorca będzie mógł złożyć w tym zakresie maksymalnie 3 wnioski. Należy natomiast zwrócić uwagę, że w świetle art. 15zzc ust. 8, wniosek o dofinansowanie przedsiębiorca składa w terminie 14 dni od dnia ogłoszenia naboru przez dyrektora powiatowego urzędu pracy, zatem wniosek w kolejnych miesiącach będzie można złożyć pod warunkiem ogłoszenia nowego naboru wniosków.

9. Czy wnioskodawca może złożyć wniosek w lipcu wskakując, że wsparcie chce od 01.04.2020 r. ? Jeśli tak to czy wypłacamy mu od razu 3 transze (za IV, V i VI) a działalność ma prowadzić do IX?

Zgodnie z artykułem 15zzc ust. 3 Przedsiębiorca może otrzymać dofinansowanie na okres nie dłuższy niż 3 miesiące, przypadające od miesiąca złożenia wniosku. Zatem jeśli w lipcu, będzie nabór wniosków na ten instrument, przedsiębiorca składając wniosek w lipcu, będzie mógł ubiegać się o dofinansowanie od tego właśnie miesiąca.

10. Małe i średnie firmy

Czy można złożyć wniosek o dofinansowanie, jeżeli spadek dochodów będzie dopiero po kwietniu czy maju?

Jeśli spadek obrotów miał miejsce w kwietniu to przedsiębiorca może złożyć Wniosek w maju a przy obliczaniu spadku obrotu uwzględnić dane z marca i kwietnia. Natomiast jeśli spadek obrotów nastąpi w maju to postępujemy analogicznie jak poprzednio czyli Wniosek może zostać złożony w czerwcu natomiast do obliczenia spadku obrotów będą brane pod uwagę dane z kwietnia i maja ale sytuacja ta będzie możliwa pod warunkiem, że Dyrektor PUP ogłosi nabór wniosków w czerwcu.

Jak należy policzyć spadek obrotów, jeżeli w jednym miesiącu spadek obrotów wynosi 30%, a w kolejnym 80%? Czy trzeba w takim razie wnioskować 2 razy (np. z rozbiciem dofinansowania)?

Spadek obrotów należy obliczyć wg wzoru: (x-y)/y∗100gdzie: x oznacza sumę łącznych obrotów w okresie 2 kolejnych miesięcy kalendarzowych w 2020 r., y oznacza sumę łącznych obrotów w okresie analogicznych 2 kolejnych miesięcy kalendarzowych w 2019 r.

Aby Przedsiębiorca uzyskał dofinansowanie z art. 15zzb ustawy spadek obrotów musi wynosić co najmniej 30%.

W jaki sposób powinno się liczyć wynagrodzenie, jeżeli nie jest to stawka godzinowa, czy miesięczna, a np. wynagrodzenie za usługę (np. wynagrodzenie za jednego pacjenta)?

Wynagrodzenie, które podlega dofinansowaniu w ramach przepisów zawartych w art. 15zzb ustawy (tj. dofinansowanie części kosztów wynagrodzeń pracowników oraz należnych od tych wynagrodzeń składek na ubezpieczenia społeczne) to kwota brutto jaką pracodawca zobowiązał się wypłacać pracownikowi w umowie (o której mowa w ust. 1 przytoczonego powyżej artykułu ustawy).

11. Mała firma. Czy po 3 miesiącach pracownik, na którego pracodawca otrzymuje dofinansowanie będzie mógł z własnej woli iść na urlop bezpłatny, bo nie będzie w tym czasie nadal pracy (brak dochodów)?

Tak - gdyż osoba ta wciąż pozostaje w zatrudnieniu. W tym miejscu należy podkreślić, że zgodnie z rozwiązaniami Tarczy Antykryzysowej 2.0 przedsiębiorcy mają obowiązek prowadzenia działalności tylko przez okres otrzymywania dofinansowania. Prowadzenie działalności gospodarczej po zakończeniu wsparcia jest już obowiązkiem przedsiębiorcy.

12. Mikrofirma. Czy można skorzystać z różnych form dofinansowania do pensji pracowników, np. najpierw złożyć wniosek o dofinansowanie do pensji pracowników z powodu przestoju ekonomicznego, a potem przejść na dofinansowanie do pensji pracowników w przypadku spadku obrotów firmy o co najmniej 80 procent?

Dopuszczalne jest także skorzystanie zarówno z dofinansowania wynagrodzeń pracowników w ramach instrumentu z FGŚP i w ramach art. 15zzb, ale jedynie pod warunkiem, że nie będzie ono dotyczyło tych samych pracowników, w tym samym okresie.

13. Mikrofirma do 9 osób. Czy świadczenia z tarczy antykryzysowej - niskooprocentowana pożyczka, dofinansowanie do pensji oraz zwolnienie składek nie wykluczają się wzajemnie oraz czy mogą być przyznane jednocześnie?

Ww. instrumenty nie wykluczają wzajemnie, pod warunkiem, że nie przeznacza się ich na opłacenie kosztów działalności, które zostają pokryte z innych źródeł publicznych.

14. Mikrofirma. Czy w ramach jednego zakładu pracy, pracodawca może wnioskować o obniżony wymiar czasu pracy z funduszu dla części pracowników (pracownicy produkcji), a dla drugiej części pracowników (administracja) wnioskować o dofinansowanie od starosty?

Dopuszczalne jest skorzystanie zarówno z dofinansowania wynagrodzeń pracowników

w ramach instrumentu z FGŚP i w ramach art. 15zzb, ale jedynie pod warunkiem, że nie będzie ono dotyczyło tych samych pracowników.

15. Czy pracownicy w mikroprzedsiębiorstwie również mogą korzystać z pomocy Tarczy Antykryzysowej jeżeli od zeszłego roku są na urlopie wychowawczym?

W ramach art. 15zzb to przedsiębiorca otrzymuje dofinansowanie do faktycznych kosztów wynagrodzenia i należnych od tych wynagrodzeń składek na ubezpieczenia społeczne za zatrudnionych pracowników, a jeśli ich nie ponosi nie może otrzymać dofinansowania

w ramach art. 15zzb.

16. Czy można obniżyć wielkość etatu do np. 0.95, aby otrzymać dofinansowanie wynagrodzeń pracowników?

Tak

Czy można równolegle skorzystać z umorzenia składek ZUS i dofinansowania wynagrodzenia za pracowników z urzędu pracy?

Tak. Uzyskanie zwolnienia w ZUS nie wyklucza skorzystania ze wsparcia w ramach art. 15zzb. W sytuacji, gdy przedsiębiorca skorzystał ze zwolnienia z opłacania składek odprowadzanych do ZUS, nie może otrzymać dofinansowania w części dotyczącej składek na ubezpieczenia społeczne. Może natomiast otrzymać dofinansowanie części kosztów wynagrodzeń pracowników.

17. Przedsiębiorca zatrudnia 2 osoby na pełny etat, od 15.03 nie ma żadnych wpływów. Na koniec III kw. zalegała z płatnością VAT, który został opłacony z 10-cio dniowym opóźnieniem wraz z odsetkami i pytania brzmi: czy może ubiegać się o dopłaty do wynagrodzeń czy to opóźnienie dyskwalifikuje?

We wniosku przedsiębiorca oświadcza o nie zaleganiu z uregulowaniem zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy lub Fundusz Solidarnościowy do końca III kwartału 2019 r. Jeśli przedsiębiorca nie ma ww. zaległości może ubiegać się o świadczenie.

18. Klient prowadzi pod jednym nr NIP dwa rodzaje działalności: sklep spożywczy oraz usługi kosmetyczne i solarium. Chce skorzystać z ochrony miejsc pracy wyłącznie dla osób zatrudnionych w salonie kosmetycznym. W jaki sposób powinien wyliczyć poziom spadku obrotów wyłącznie tej działalności przy składaniu wniosku w dostępnym programie?

Zgodnie z art. 15 zzb ustawy o Covid-19 przedsiębiorca może otrzymać dofinansowanie do części kosztów wynagrodzeń pracowników i należnych od tych wynagrodzeń składek na ubezpieczenia społeczne. Przedsiębiorca decyduje których pracowników chce objąć dofinansowaniem i wykazuje ich we wniosku.

Warunkiem uzyskania wsparcia jest również wykazanie spadku obrotów gospodarczych, rozumiany jako zmniejszenie sprzedaży towarów lub usług w ujęciu ilościowym lub wartościowym o kolejno 30, 50 lub 80%. Spadek obrotów jest rozumiany jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych w roku bieżącym w porównaniu do analogicznych dwóch miesięcy w roku poprzednim. Przy czym wybrany okres powinien mieścić się w ramach czasowych: od po dniu 1 stycznia 2020r. do dnia poprzedzającego złożenie wniosku. Różnorodna działalność gospodarcza (pod względem wpisanych w CEIDG kodów PKD) jest traktowana jako całość, co oznacza, że przedsiębiorca spadek obrotów wylicza uwzględniając obroty całej działalności.

19. Jak ujmować osoby przebywające na zasiłku chorobowym płatnym ze strony Pracodawcy?

W tej sytuacji Przedsiębiorca ujmuje tego pracownika/ów we Wniosku i po zakończonym okresie dofinansowania, przy końcowym rozliczeniu (zgodnie z § 3 Umowy), zwraca do Urzędu Pracy środki nienależnie pobrane.

20. Co w sytuacji gdy Przedsiębiorca ma problem z wyliczeniem wynagrodzenia (np. dla pracy w systemie akordowym)?

W tej sytuacji sugerujemy Przedsiębiorcy skorzystanie z opcji składania wniosku co miesiąc – może to ułatwić kalkulację wysokości wynagrodzeń pracowników (kalkulacja będzie wówczas dotyczyła jednego miesiąca, a nie od razu trzech). W przypadku trudności z dokładnym wyliczeniem wysokości wynagrodzenia za wnioskowany okres, Przedsiębiorca może wskazać maksymalną wysokość przewidywanego wynagrodzenia, o które wnioskuje, a po zakończonym okresie dofinansowania, przy końcowym rozliczeniu (zgodnie z § 3 Umowy), zwrócić do Urzędu Pracy środki nienależnie pobrane.

21. Pracodawca zatrudnia tylko pracowników na umowę zlecenia, nie zatrudnia żadnego na umowę o pracę. Czy może skorzystać z dofinansowania części kosztów wynagrodzeń pracowników oraz należnych od tych wynagrodzeń składek na ubezpieczenia społeczne dla mikro, małych i średnich przedsiębiorców?

Przedsiębiorca może, zatrudniając wyłącznie na umowę zlecenie, skorzystać z dofinansowania części kosztów wynagrodzeń pracowników oraz należnych od tych wynagrodzeń składek na ubezpieczenia społeczne dla mikro, małych i średnich przedsiębiorców.

22. Czy przedsiębiorca przebywający na zasiłku opiekuńczym może ubiegać się o dofinansowanie zgodnie z art. 15zzc?

Jeśli w czasie składania wniosku działalność jest aktywnie prowadzona (nie jest zawieszona), to przedsiębiorca może ubiegać się o dofinansowanie. Przebywanie na zasiłku opiekuńczym sprawia jedynie, że przedsiębiorca odprowadza mniejsze składki. Także może aktywnie prowadzić działalność i z tego tytułu mieć obroty.

23. Czy mogę starać się o dofinansowanie wynagrodzeń pracowników będących na wymiarze czasu pracy pół etatu oraz niższych?

Tak. Przedsiębiorca może również składać wniosek gdy zatrudnia na mniej niż pełen etat.

24. Czy w przypadku przyznania przedsiębiorcy dofinansowania części kosztów wynagrodzeń pracowników oraz należnych od tych wynagrodzeń składek na ubezpieczenia społeczne na podstawie art. 15 zzb dopuszcza się aneksowanie zawartych umów w zakresie pracowników zgłoszonych przez przedsiębiorcę we wniosku np. gdy pracownik się zwolni, a na jego miejsce zostanie przyjęty nowy ponadto czy w przypadku gdy pracownik sam się zwolni i nie zostanie w danym miesiącu zatrudniony nowy to czy przedsiębiorca ma dalej prawo korzystać z dofinansowania?

Nie przewiduje się aneksowania umów w tym zakresie. W sytuacji gdy pracownik zwolni się z pracy a pracodawca nie zatrudni nikogo na jego miejsce wówczas pracodawca zwraca proporcjonalnie tę część dofinansowania, które byłoby należne na tego pracownika od dnia zakończenia pracy do końca danego miesięcznego okresu dofinansowania.

Natomiast w przypadku gdy po odejściu pracownika na jego miejsce zostanie zatrudniony kolejny wówczas pracodawca nie zwraca otrzymanego dofinansowania ale po zakończeniu okresu dofinansowania, przy końcowym rozliczeniu (zgodnie z § 3 Umowy), zwraca do urzędu pracy środki nienależnie pobrane. Sytuacja taka może zaistnieć gdy np. osoba zatrudniona po odejściu innego pracownika otrzyma niższe wynagrodzenie niż to, o które Przedsiębiorca wnioskował. W takim przypadku różnicę należy zwrócić na konto urzędu pracy.

25. Co należy rozumieć przez pojęcie „niestandardowe składki ZUS" wskazane w kalkulatorze stanowiącym załącznik do wniosku?

Pojęcie „niestandardowe składki ZUS" zostało doprecyzowane w kalkulatorze.

Pomoc Publiczna udzielana na podstawie art. 15zzb, 15zzc, 15 zzd i 15zze – stanowisko UOKiK :

Pomoc udzielana na podstawie art. 15zzb, 15zzc, 15 zzd i 15zze ustawy z 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz. U. z 2020 r. poz 374, 567 i 568), została notyfikowana KE jako pomoc zgodna z warunkami określonymi w Komunikacie Komisji z 19 marca 2020 r. Tymczasowe ramy środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19 (Dz. Urz. UE C 91 I/01 z 20.3.2020) zmienionym Komunikatem Komisji z 3 kwietnia 2020 r. Zmiany w tymczasowych ramach środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19 (Dz. Urz. UE C 112 I/01 z 4.4.2020) - dalej Tymczasowe Ramy.

Na ten moment - tj. do czasu wydanie decyzji KE - nie jest jeszcze przesądzone, czy pomoc ta zostanie zakwalifikowana jako pomoc z sekcji 3.1 czy 3.10. W odniesieniu do pomocy udzielanej zgodnie z sekcją 3.1 Tymczasowych Ram, Komisja wprost określiła, iż pomoc można przyznawać w formie m.in. dotacji bezpośrednich, pod warunkiem że łączna wartość nominalna takich środków pozostanie poniżej całkowitego pułapu wynoszącego 800 000 EUR na przedsiębiorstwo; wszystkie dane liczbowe muszą zostać podane w kwotach brutto, tj. przed odliczeniem podatków lub innych opłat. Tym samym istotna jest wyłącznie wartość nominalna pomocy, nie podlegająca dyskontowaniu.

W odniesieniu do pomocy określonej w sekcji 3.10, KE w ogóle nie wymaga natomiast monitorowania takiej pomocy (mimo to, zgodnie z przepisami krajowymi ona również powinna być sprawozdawana do UOKiK). Mając to na uwadze, a także tymczasowy charakter przedmiotowej regulacji i nadmierne obciążenia administracyjne, które może powodować dyskontowanie udzielanej pomocy, zdaniem UOKiK nie należy dyskontować pomocy udzielanej na podstawie art. 15zzb, 15zzc, 15 zzd i 15zze ww. ustawy.

Zasady ogólne

Korzystanie z różnych form dofinansowania

- Pracodawca może otrzymać wsparcie z FGŚP na ochronę miejsc pracy, ale pod warunkiem, że nie dotyczy ono tych samych pracowników w tym samym okresie i z tego samego tytułu. W praktyce wygląda to tak, że podmiot nie może wystąpić o dofinansowanie ze środków FGŚP np. na opłacenie składek na ubezpieczenia społeczne pracowników czy na wynagrodzenie dla pracowników, jeśli ubiegał się o takie wsparcie z innego źródła, np. ZUS, PUP.

- Pracodawca,który zamierza ubiegać się o dofinansowanie do wynagrodzenia pracowników ze środków FGŚP, a wcześniej skorzystał już ze zwolnienia składek ZUS za miesiące: marzec,kwiecień, maj, otrzyma takie dofinansowanie w czerwcu br., ale już pomniejszone ;o składki ZUS.

- Jeśli pracodawca złożył wniosek w kwietniu na 3 miesiące i zaznaczył, że uzyskał zwolnienie ze składek ZUS do maja, otrzyma dofinasowanie do wynagrodzenia pracowników z FGŚP na 3 miesiące, ale pomniejszone o składki ZUS.

Konieczność informowania o zmianach